Paušální daň schválena, čeká na podpis prezidenta

Paušální daň v novele daňového balíčku pro rok 2021 Rok 2021 přináší mnoho změn EDITA JELÍNKOVÁ HRDLIČKOVÁ V dnešním tématu se budeme věnovat paušální dani a obecně si připomeneme změny pro rok 2021 v rámci daňového balíčku: • zrušení superhrubé mzdy od ledna 2021 spolu se zavedením progresivní sazby daně 15% sazby daně se uplatní do 48násobku průměrné mzdy a 23% sazba se uplatní u základu daně nad 48násobek průměrné mzdy, • změny v oblasti odpisování dlouhodobého majetku – např. zvýšení hodnotové hranice pro hmotný majetek ze 40 na 80 tis. Kč a urychlení odpisu investic obnovením mimořádných odpisů pro nový hmotný majetek v 1. a 2. odpisové skupině s možností daňového odpisu během 12, resp. 24 měsíců s možností použití již pro majetek pořízený od 1. 1. 2020,

VDaňový balíček nepřináší pro rok 2021 žádné změny u daně silniční, avšak mění zákon o dani z nemovitých věcí. Součástí daňového balíčku pro rok 2021 je také zavedení zveřejňování účetní závěrky ve sbírce listin v obchodním rejstříku prostřednictvím přiznání k dani z příjmů právnických osob (poprvé se bude týkat účetní závěrky za rok 2021). Základní principy paušální daně OSVČ oznámí, že vstupuje do paušálního režimu – pro rok 2021 je nutné toto oznámení učinit nejpozději do 10. 1. 2021 • předpoklady pro uplatnění paušálního režimu budou od 1. 1. 2021 upraveny v § 2a zákona o daních z příjmů (např. se nesmí jednat o plátce DPH a příjmy ze samostatné činnosti podle § 7 ZDP za předchozí rok nepřesáhly 1 mil. Kč), - zálohy na DPFO ve výši 100 Kč, - zálohy na důchodové pojištění, minimální záloha (ta v roce 2021 činí 2588 Kč) navýšená o 15 %, tedy o 388 Kč na 2 976 Kč, - zálohy na zdravotní pojištění (ta v roce 2021 činí 2393 Kč) • Pro řadu OSVČ může být uplatnění paušální daně velkým administrativním zjednodušením. Velkou administrativní výhodou, nicméně zde je třeba dát velký pozor na podmínky pro stanovení daně ve výši paušální daně podle § 7a zákona o daních z příjmů, je, že OSVČ: Na druhou stranu nelze k paušální dani přistupovat tak, že by daná osoba neměla žádné evidenční povinnosti a že by ji nemohl fi nanční úřad ohledně daní z příjmů kontrolovat. Uplatnění paušální daně má také některá úskalí a komplikace – např. pokud se OSVČ stane plátcem DPH nebo překročí roční hranici příjmů z podnikání podle § 7 ZDP 1 mil. Kč (v těchto případech bude muset podat daňové přiznání, přehledy na sociální, zdravotní pojištění a také doplatit daň a pojistné. Navíc dojde k ukončení paušálního režimu). Když se stanete zaměstnancem (v tomto případě nedojde k ukončení paušálního režimu, ale vznikne povinnost podat daňové přiznání a přehledy na sociální a zdravotní pojištění a doplatit daň a pojistné). Výhody paušální daně: Paušální daň budou chtít OSVČ uplatnit nejen kvůli snížení administrativy, ale některé i kvůli snížení odvodové zátěže. U některých OSVČ paušální daň přinese o něco vyšší odvodovou zátěž, u jiných však může naopak daňovou zátěž poměrně výrazně snížit. Je třeba zvážit tyto okolnosti a následně se rozhodnout pro výhody a nevýhody. Vše se totiž odvíjí od předcházejícího roku. Výhoda či nevýhoda paušální daně bude záležet na podmínkách konkrétní OSVČ – např. u OSVČ s ročními příjmy 800 tis. Kč, která dosud uplatňuje výdaje procentem (tzv. paušální výdaje) a uplatňuje pouze slevu na poplatníka, by paušální daň přinesla roční úsporu cca 33 tis. Kč (při uplatnění výdajů ve výši 60 % příjmů 84 tis. Kč). Na internetu lze sice nalézt kalkulačky na porovnání, ale dopředu upozorňuji, že tyto kalkulačky prozatím nemají dobře nastavenou slevu na poplatníka, která se schválila o 14 dní později. Navíc bylo ze strany Poslanecké sněmovny pracováno s několika variantami návrhů. Příklad č. 1 V případě dohody o provedení práce (DPP) nesmí příjmy přesáhnout 10 000 Kč a v případě dohody o provedení činnosti (DPČ) musí být příjem do 3500 Kč (limit platí od roku 2021). Pak se příjmy z těchto dohod rovnou zdaní srážkovou daní. Pozor: při přihlášení do paušálního režimu odpadá možnost uplatňovat daňové slevy, nezdanitelné části základu daně. Jedná se o slevu na: • poplatníka, • manžela/manželku, Paušální daň bude mít v roce 2021 hodnotu 5469 Kč. Paušální daň je tvořena odvody ve výši minimálního odvodu na zdravotní pojištění (2393 Kč), minimálního odvodu na sociálním pojištění navýšeného o 15 % (2976 Kč), a také daní z příjmu fyzických osob ve výši 100 Kč.

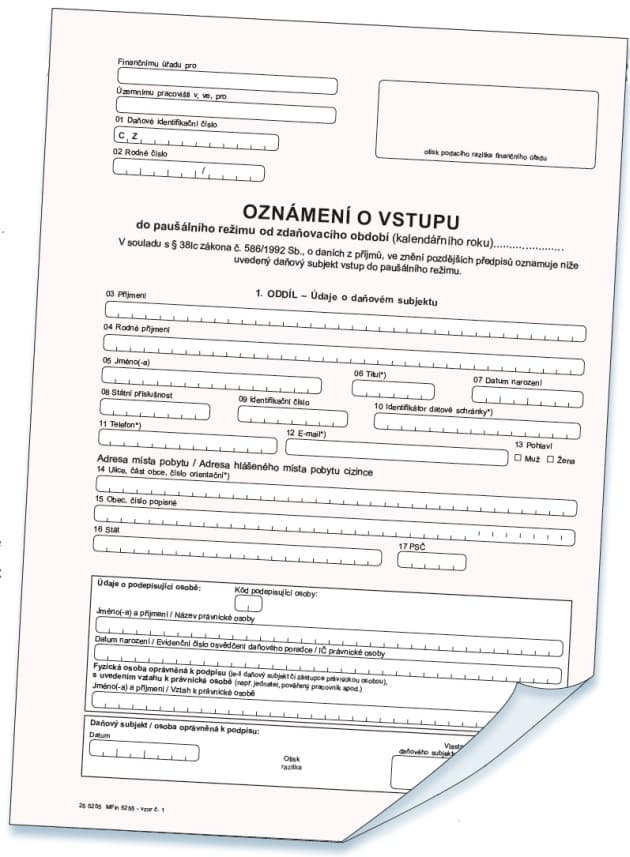

Závěr: Jak jsem uvedla výše, tato novela v rámci daňového balíčku je výhodná pro určitou skupinu. Vy jako veterinární lékaři, pokud aplikujete paušální daň, pracujete pouze se 40 %. Což při příjmu ve výši 800 tis. Kč, činí základ daně 480 tis. A to je pro OSVČ fi nančně nevýhodné jak na dani, tak na přehledech na sociálním a zdravotním pojištění. Pokud osoba splňuje podmínky uvedené výše, pak tuto možnost vřele doporučuji, protože úspora je v tomto případě značná. Vše je opravdu potřeba pečlivě promyslet, navíc tato novela byla schválena v prosinci 2020 s podmínkou žádosti do 10. 1. 2021, což vám na druhou stranu neumožňuje dostatek času ke kvalifi kovanému odhadu a výhodnosti této daně. Pokud budete na paušální daň přecházet, nezapomeňte na doplacení všech záloh na pojistném za rok 2020. Kdy naposledy zaplatíte zálohy samostatně, se odvíjí od toho, jak zálohy platíte. Tedy zda zálohy platíte přímo v měsíci, ke kterému se vztahují, nebo teprve až v měsíci následujícím. Pokud je to v tom měsíci, ke kterému se vztahují, zaplatíte je naposledy samostatně v prosinci, v lednu již nic platit nemusíte. Do 21. února 2021 zaplatíte dvě splátky paušální daně, dohromady 10 938 Kč (2 × 5469 Kč). Následně vždy platíte do 20. dne v měsíci částku 5469 Kč. Vše se zdá jednoduché, ale zákon míní a často mění. V současném nouzovém stavu je to už poměrně častá záležitost a určitě nemálo podnikatelů přijde na myšlenku, jak asi budou probíhat kontroly, když nic nemusí vést. Zde upozorňuji na skutečnost, že fi nanční správa doporučuje vést evidenci i nadále a to v takovém rozsahu, aby byl poplatník případně schopen (při nesplnění podmínek a navazující povinnosti stanovení daně z příjmů a pojistných) tyto povinnosti splnit. Minimálním rozsahem bude evidence příjmů, o kterých by měl poplatník mít přehled i z hlediska registrace k DPH. Zjistíte-li totiž, že už nesplňujete podmínky pro paušální režim (například překročíte příjmy ve výši 1 milionu korun, musíte to oznámit správci daně do 15 dnů. Zároveň to znamená, že po skončení zdaňovacího období budete muset podat daňové přiznání a přehledy o příjmech a výdajích a v nich vyčíslit daň a pojistné na sociálním a zdravotním pojištění. K tomuto článku připojuji i žádost/formulář, jak se přihlásit k paušální dani.

|

Časté dotazy k Centrální evidenci psů (CEP) v kostce